安徽中公教育为您提供安徽省会计考试信息,备考资料。了解更多资讯请加入安徽省会计招聘考试学习交流QQ群。关注安徽中公教育微信(ahoffcn),随时随地查看各类招考资讯 ;还可以在线咨询QQ。

会计考试 :招聘信息 | 报考指导 | 备考资料 | 考试题库 | 辅导课程

会计考试 :招聘信息 | 报考指导 | 备考资料 | 考试题库 | 辅导课程

2018安徽注册会计师考试科目详解

2018年新一轮的注册会计师备考已经开始,注会考试科目一共有6科,每一科都很有难度,对于准备一战而胜的考生有很大的挑战。为了帮助大家熟练掌握知识点,中公小编整理了2018年注册会计师 考试练习题目,希望对你有所帮助。

审计概述

1.(单选题)下列有关财务报表审计的说法中,不正确的是( )。

A. 审计的最终产品是审计报告

B. 执行财务报表审计业务比财务报表审阅业务所需证据数量多

C. 如果某项业务的预期使用者仅包括责任方,则该项业务可以作为审计业务承接

D. 财务报表审计并不减轻被审计单位管理层或治理层的责任

2.(简答题)

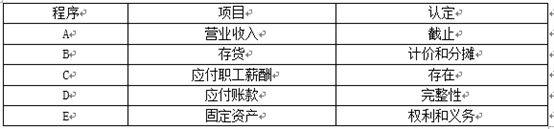

A注册会计师负责审计甲公司2017年度的财务报表,在审计过程中,实施了如下的审计程序:

A.检查资产负债表日前后的营业收入是否已经计入恰当的会计期间

B.将2017年年末产成品账面单位成本与2018年年初单位产品可变现净值比较

C.将员工工薪表中列示的员工总人数与经实际清点并确认的员工人数比较

D.针对资产负债表日后付款事项,检查银行对账单及有关付款凭证

E.针对融资租入的固定资产,验证有关租赁合同,证实其并非经营租赁

要求:根据上述审计程序,请指明每一项审计程序主要针对的是哪个财务报表项目的哪个认定(每个审计程序仅限一个项目的一个认定)。

参考答案与解析

1.参考答案:C

题目详解:审计业务的三方关系人分别为注册会计师、被审计单位管理层(责任方)、财务报表预期使用者,管理层不是唯一的预期使用者。

2.

更多资讯请查看 安徽社区招考信息 安徽人事考试信息

免责声明:本站所提供真题均来源于网友提供或网络搜集,由本站编辑整理,仅供个人研究、交流学习使用,不涉及商业盈利目的。如涉及版权问题,请联系本站管理员予以更改或删除。

京公网安备11010802020593号

京公网安备11010802020593号